均胜电子2024年年报显示,公司全年营收约559亿元,扣非归母净利润同比大增近三成至约12.8亿元,新增订单全生命周期金额突破至约839亿元,新订单额、扣非净利润双双创下历史新高。前期全球整合见效,及其“汽车+机器人Tier1”双轨战略为未来发展提供高增潜力。

国元证券表示,考虑到均胜电子作为汽车安全与汽车智能化领域领先企业,其汽车相关业务有望持续受益于全球汽车电气化与智能化发展趋势,同时公司在具身智能等领域的布局有望逐步落地兑现,看好均胜电子中长期成长空间,维持“买入”评级。

订单高增与费用改善双轮驱动,提升盈利质量

均胜电子2024年整体毛利率同比稳步提升1.8个百分点至16.22%,盈利能力持续增强。机构指出,其汽车安全业务毛利率已提升至14.81%,离市占率第一的奥托立夫仍有差距但已进一步缩窄;汽车电子毛利率约19.71%,维持较高水平。

均胜电子毛利率持续提升

面对复杂多变的外部环境,均胜电子除了调整策略增加收入,还加强资源整合和内部管理,并通过事业部间的全球销售网协同,降低费用率和销售费用率等,整体毛利率提升明显。2019年至去年,毛利率由11.63%提升至16.22%,管理费用率从6.05%下降至5.51%,使盈利质量得到有效提升。对标奥托立夫,均胜的安全业务净利率有望远期超过5%,2022年以来安全业务逐季度的盈利中枢提升。

机构指出,由于欧洲区生产运营及组织架构调整,其重组费用导致管理费用有所增加,包括关闭德国阿莎芬堡工厂和罗马尼亚周边的卫星工厂,推进关停美洲区5个工厂;撇除这一因素,管理费用率下降或更为明显。实际从长远来看,有效精简组织、优化人员,为未来实现进一步降本增效打下基础。

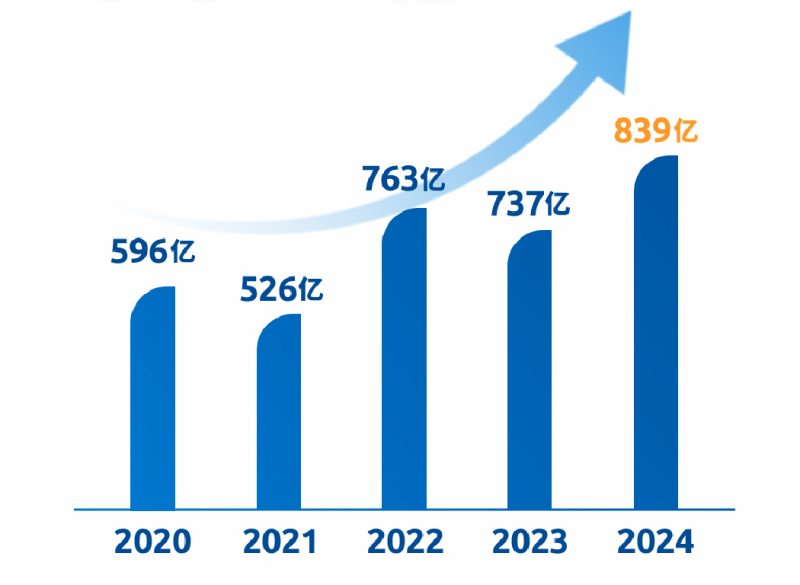

均胜电子新订单获取能力不断增强

连续整合优化还能一定程度上提高公司的新技术研发及新订单获取能力,尤其是自动驾驶、座舱域控和高压快充等发力令新增订单结构持续优化,保障订单质量。2024年,均胜电子全球新获订单全生命周期总金额约839亿元,其中新能源车型相关的订单占比约55%。

其中,全球整合周期较长的安全业务板块不仅毛利率稳步提升,2024年新获订单高达574亿元,规模创历史新高,中国、亚太、欧洲区业务超出预期,市场地位持续增长,尤其是在日本区域重新获得日系客户规模化订单。

均胜电子表示,公司仍将持续通过优化全球供应链体系、加强技术产品创新、加快发展新质生产力(如持续推进智能化、自动化、数字化“未来工厂”)等多举并措的方式优化成本结构,提升产品市场核心竞争力与盈利能力。

中泰证券表示,考虑到均胜电子汽车安全及汽车电子业务新增订单高景气,以及取得香山股份控制权的积极影响,给予“买入”评级。

多域融合产品矩阵协同,覆盖优质客户群

智能化、电动化以及具身智能应用的行业浪潮将全球汽车产业推向一个全新时代,例如舱驾融合为用户提供一体化的沉浸式车内体验等。机构认为,均胜电子具有跨域覆盖的产品和先进技术能力,有望提前构筑价值护城河,产品覆盖优质客户群。

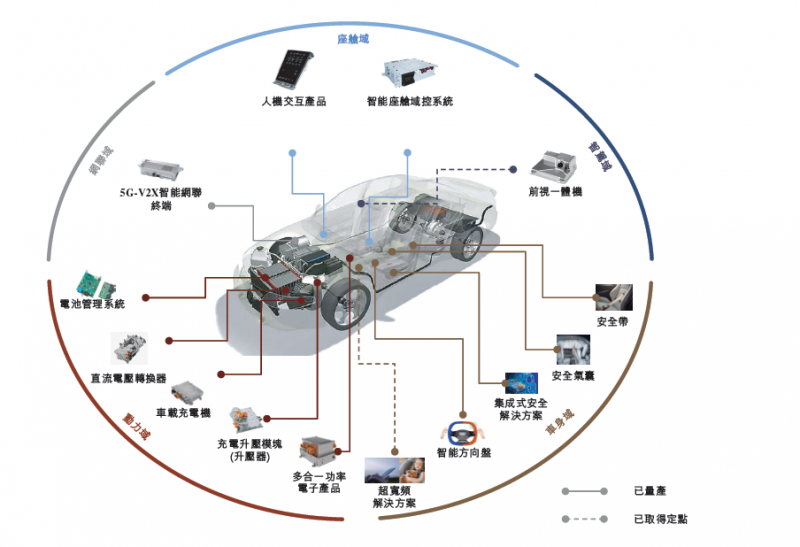

均胜电子可向市场提供跨域解决方案

去年,均胜电子智能化与电动化的纵深突破,为车企提供多域融合、软硬一体的解决方案。产品和解决方案多元互补,涵盖座舱域、智驾域、网联域、动力域和车身域,通过各域间的协同效应,开发出全面且具有市场竞争力的解决方案,例如跨域融合的中央计算单元CCU等。

在智驾、网联、座舱等领域,均胜电子新获取了海外主机厂客户L2和L2++智能辅助驾驶解决方案的业务,开辟智能驾驶业务新局面,为后续海外市场智能驾驶业务的拓展打下坚实的基础;在国内某头部造车新势力客户上获得智能座舱域控制器、区域控制器(ZCU)等新业务,实现零的突破。

同时,均胜电子重点突破人形机器人的“大脑”“小脑”和“肢体”三大核心技术,即智能系统、运动控制系统以及机械结构设计、新材料应用,能向包括全球车企在内的具身智能机器人相关公司提供软硬件及解决方案,开发大量真实工业场景落地方案,打造第二成长曲线。

兴业证券近期表示,均胜电子在智驾与机器人两大领域双轮驱动,有望带来的估值及业绩“双升”,继续给予均胜电子“增持”评级。

在汽车安全领域,下游车企对被动安全供应商要求较严格,行业具有较高技术壁垒、认证壁垒、产能规模和资金壁垒,呈现集中度高的市场结构。2006年起,新车评价规程不断完善趋严,倒逼车厂提升安全性能,将有效提高安全部件的装车配置率。

国元证券指出,均胜电子是中国和全球第二大汽车被动安全产品提供商,涵盖中国和全球十大整车厂,广泛深度覆盖全球电动车领先品牌。

德邦证券分析,近两年全球汽车单车安全价值量达约261美元,呈现持续提升趋势,而中国汽车单车安全价值量距发达国家还有较大差距,具备较强成长空间,与全球龙头奥托立夫相比,均胜电子的盈利水平仍有较大改善空间。随着供应链整合以及安全系统单车价值量的提升,安全业务业绩加速向好。

全球产业集群完备,兼具本地化、国际化优势

东吴证券认为,自主车企出海正在进行时,具备全球资产布局的国产Tier1将迎来历史级别的市占率提升机遇,即跟随自主车企出海步伐实现更多客户订单的突破。均胜电子是汽零行业稀缺全球资产,同时也是国内汽车智能化、电动化的重要供应商和领先者,其供应链资源优化、国产替代、提升核心零部件自供比例等方式使均胜具备产品成本竞争力,兼具国际化和本地化优势。

均胜电子研产设施覆盖全球主要汽车产销国

目前,均胜电子全球设有多个生产基地,尤其是在欧洲、北美、东南亚以及中国建立核心区域,客户覆盖超过100个全球汽车品牌。公司作为已经完成全球化布局的中国零部件企业,在全球主要汽车出产国均配套有相应的制造基地或研发中心,中国企业的基因与全球化布局势构成公司独特的竞争优势。

德邦证券表示,均胜电子依托全球化布局,安全板块加速整合,稳定发展;电子板块受益于超期车智能化发展,在手订单充沛并持续转化。具体而言,均胜既能够快速响应中国汽车品牌需求,以最佳成本满足其国内需求和出海;同时,公司推进技术出海,赋能全球市场的海外车厂进行智能化转型。

对比海外零部件公司,均胜电子的智能化研发布局国内相对领先,对比国内零部件公司,公司产能全球布局具备良好海外客户基础。海外汽车智能化处于起步阶段,海外龙头Tier1公司还少有高阶智能化方案落地,公司背靠国内智能化的先发优势有望把握这一轮的海外汽车智能化趋势。

均胜电子在报告中表示,公司将继续强化中国市场优势与全球资源整合,赋能海外整车厂智能电动化转型和中国整车厂出海,实现优势互补。