随着智能计算技术的快速发展,中国的多个行业已经开始广泛应用这些技术,以提升运营效率和服务质量。智能计算涵盖了云计算、人工智能、大数据分析等多种技术,正推动行业转型和创新。本文将分析2023年至2024年上半年中国智能计算项目的中标情况,探讨不同行业的投资趋势、市场需求变化以及技术的行业应用。

一、市场整体中标情况

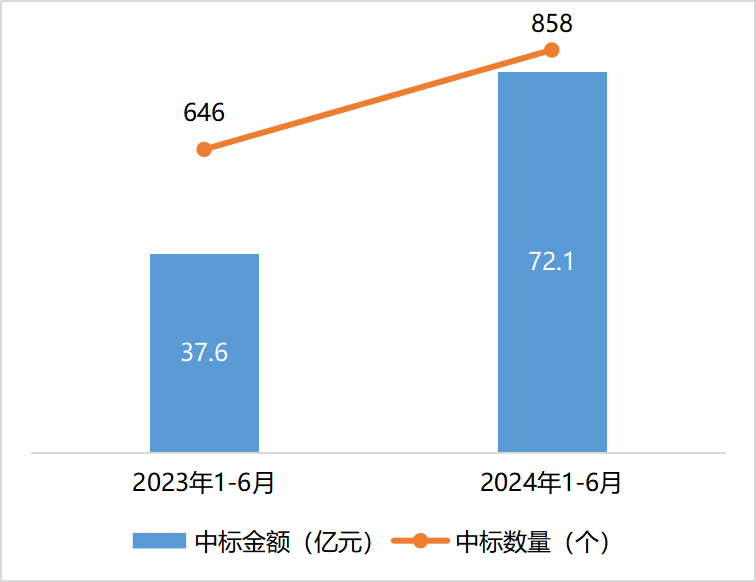

2023年至2024年间,智能计算市场显著增长。2024年上半年,中标金额达到72.1亿元,增长91.6%,中标项目数量达到858个,增长了32.8%。这一显著增长主要得益于国家对科技创新的强力支持和智能化升级的相关投资,以及企业在激烈竞争市场中寻求技术优势的需求。

图1:智能计算市场中标情况

数据来源:公开信息监测,赛立信通信研究部整理

在整体智算市场中标金额份额方面,2024年1-6月电信运营商份额为31.5%,比去年同期上升4PP。

图2:2023-2024年智算市场中标金额份额

数据来源:公开信息监测,赛立信通信研究部整理

二、运营商中标情况分析

1、运营商中标规模

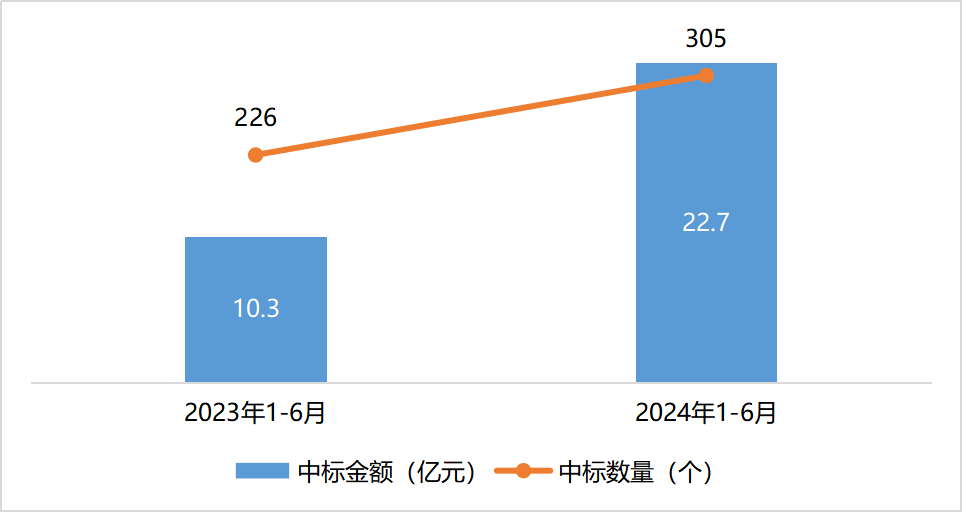

在2024年上半年,运营商智算市场中标金额达到22.7亿元,增长119.5%,中标项目数量达到305个,增长35.0%。

图3:运营商智能计算市场中标情况

数据来源:公开信息监测,赛立信通信研究部整理

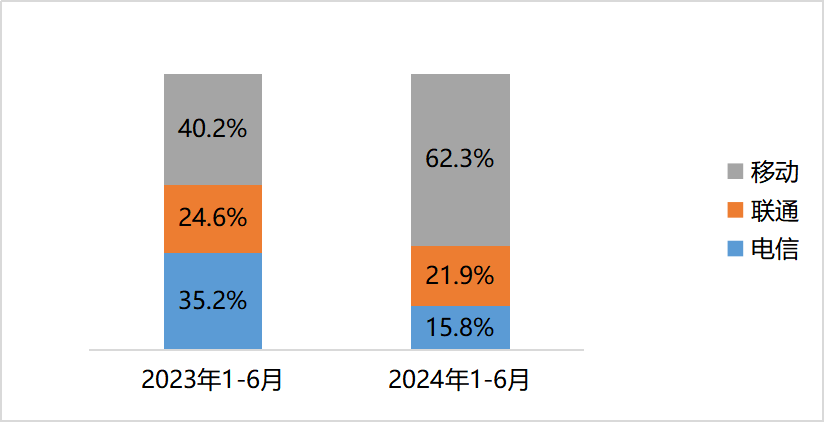

2024年1-6月,中国移动在智算市场中的份额达到62.3%,较去年同期上升22.1个百分点,显著高于其他两家运营商。

图4:运营商智算市场中标金额份额

数据来源:公开信息监测,赛立信通信研究部整理

2、运营商细分领域中标

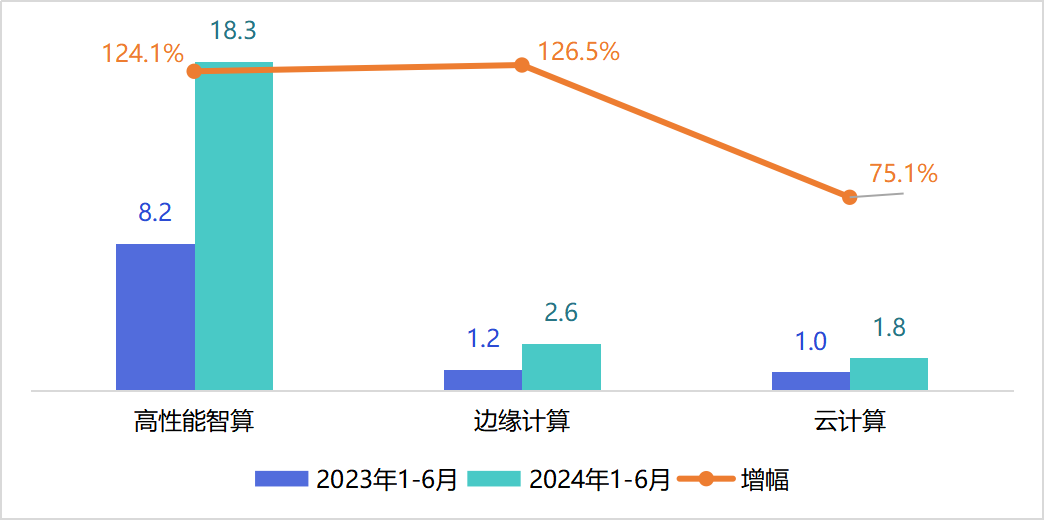

智算技术的主要细分领域包括高性能智算、边缘计算和云计算。在2023年至2024年间,运营商智算市场各细分领域的发展表现出显著差异。

高性能智能计算领域的中标金额从8.2亿元激增至18.3亿元,增长率高达124.1%,显示了市场对高性能计算的急剧需求。

边缘计算从1.2亿元增至2.6亿元,增长了126.5%,反映对实时数据处理需求的急剧上升。

云计算中标金额从1.0亿元升至1.8亿元,上升了75.1%。

云计算的需求,逐渐从常规辅助计算与存储,转为高性能、高智能、高实时的计算处理。AI技术成熟与普及将继续推动智算需求的爆发性增长。

图5:运营商智能计算市场细分领域中标金额(亿元)

数据来源:公开信息监测,赛立信通信研究部整理

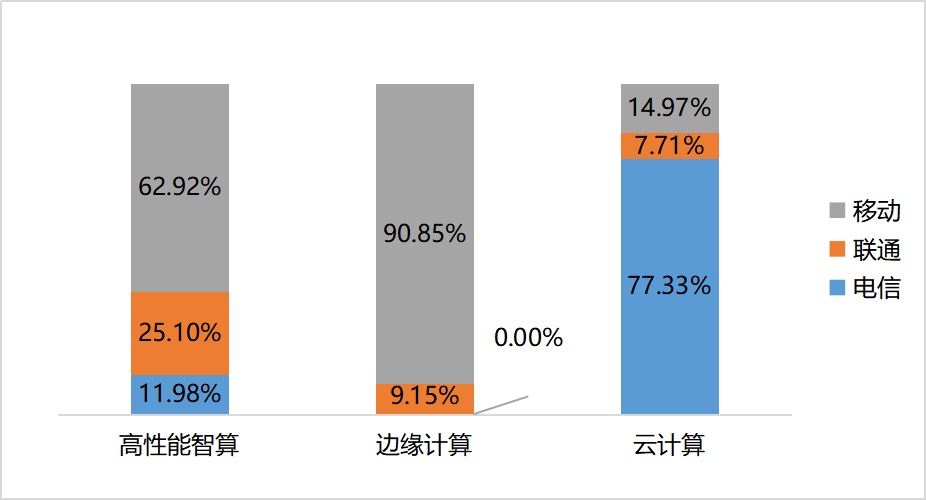

不同运营商在高性能智算、边缘计算和云计算领域的市场控制力各不相同。中国移动在高性能智算、边缘计算领域占据主导地位,市场份额分别达到62.92%、90.85%。在云计算领域,局面完全不同,中国电信以77.33%的占比遥遥领先。

图6:2024年运营商智能计算市场细分领域份额占比

数据来源:公开信息监测,赛立信通信研究部整理

3、运营商细分市场中标

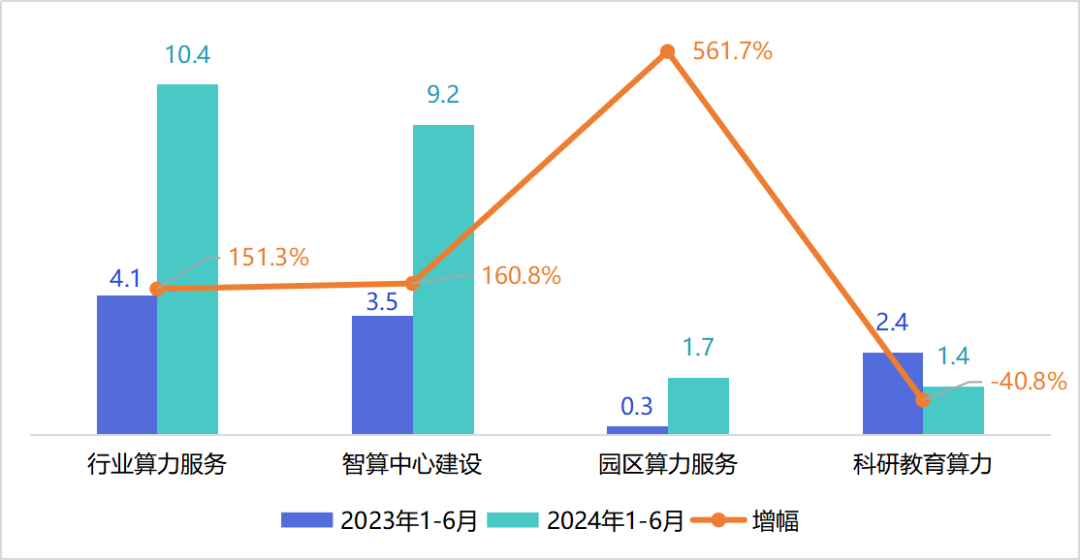

在智算领域中,各个细分市场有不同的服务和应用需求,具体包括“行业算力服务”、“智算中心建设”、“园区算力服务”和“科研教育算力”。“行业算力服务”:指为特定行业提供的定制化智能计算服务,如金融、医疗、零售等,包括数据处理、分析和存储等服务,以支持行业的数字化和智能化升级。“智算中心建设”:涉及构建集中的计算设施,这些中心专门设计来支持大规模数据处理和高性能计算任务,通常包括数据中心的建设、管理和优化。“园区算力服务”:主要指在特定的科技园区或产业园区内提供的算力服务,包括云计算资源和数据处理能力,以促进园区内企业的技术发展和创新。“科研教育算力”:为科研机构和教育机构提供的计算服务,包括高性能计算和大数据分析等,以支持科学研究和教育项目。

“行业算力服务”和“智算中心建设”领域的中标金额显著增长,分别从4.1亿元增至10.4亿元和3.5亿元增至9.2亿元,增幅分别为151.3%和160.8%。表明这两个领域的市场需求和投资显著增加。特别是“园区算力服务”领域,虽然基数较小,但增幅最大,从0.3亿元增至1.7亿元,增幅达到惊人的561.7%。相比之下,“科研教育算力”领域却显示出逆势下降,中标金额从2.4亿元减少到1.4亿元,减少了40.8%,“科研教育算力”经历2022年至2023年的高速发展之后,出现较大回落。

图7:运营商智能计算市场细分领域中标金额(亿元)

数据来源:公开信息监测,赛立信通信研究部整理

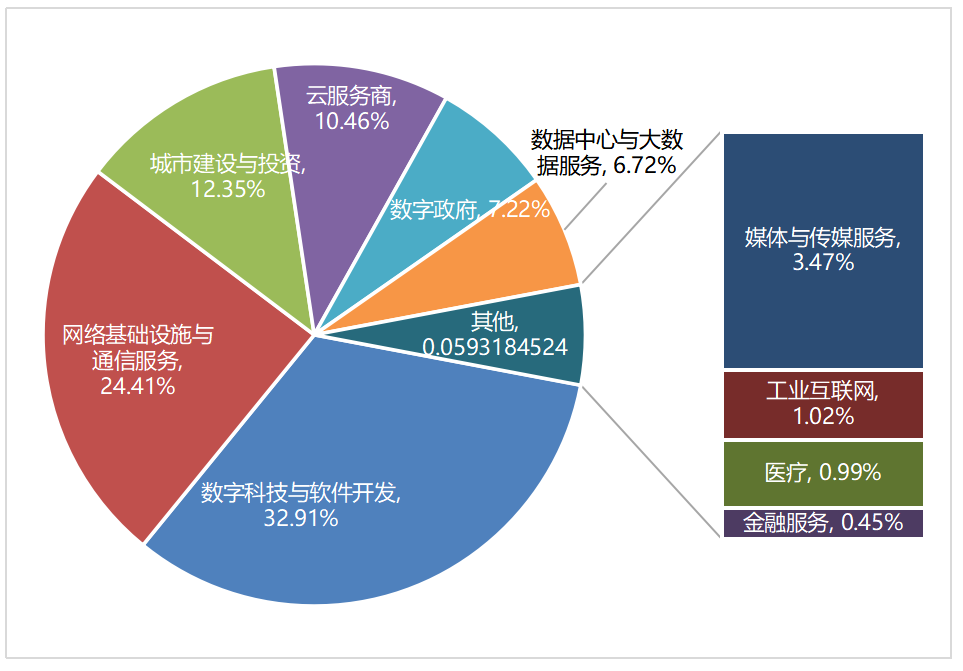

在行业算力服务中,数字科技与软件开发以33%的占比位居首位,显示出该领域对算力服务的需求最高。其次是网络基础设施与通信服务,占比24%,反映了这一基础性行业对强大算力的依赖。城市建设与投资也显示出相对较高的需求,占比12 %。云服务商占比10%。数字政府7.22%、数据中心与大数据服务6.72%。

图8:运营商2024年行业算力服务细分行业占比

数据来源:公开信息监测,赛立信通信研究部整理

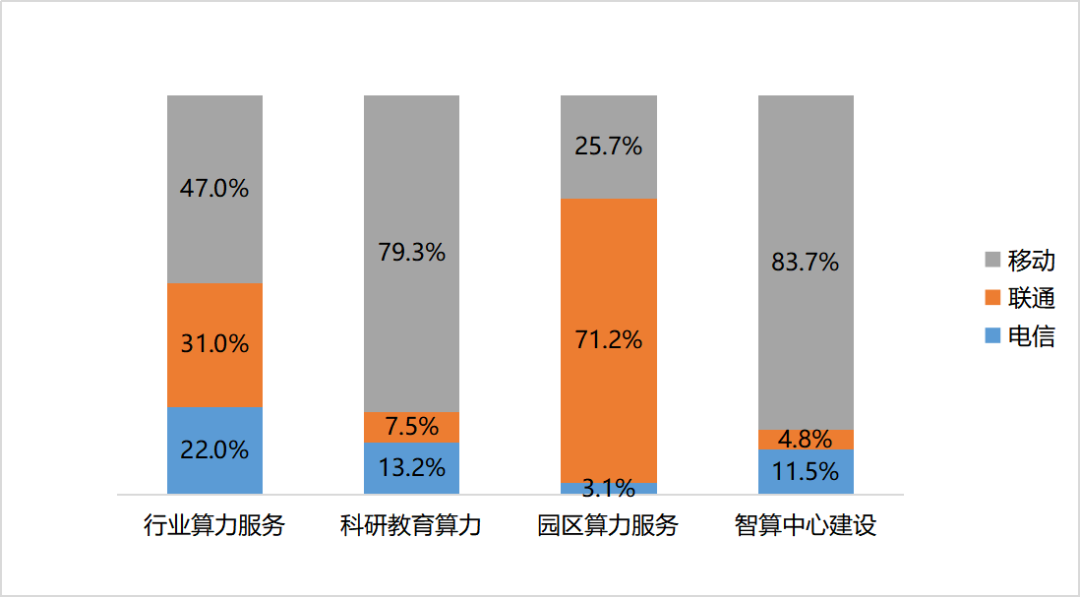

在智能计算市场中,中国移动在多数细分市场具有较强的市场控制力,尤其是在科研教育算力和智算中心建设领域,市场份额分别达到79.3%、83.7%,而中国联通则在园区算力服务领域表现突出,份额达到71.2%。

图9:2024年运营商智能计算市场细分市场份额占比

数据来源:公开信息监测,赛立信通信研究部整理

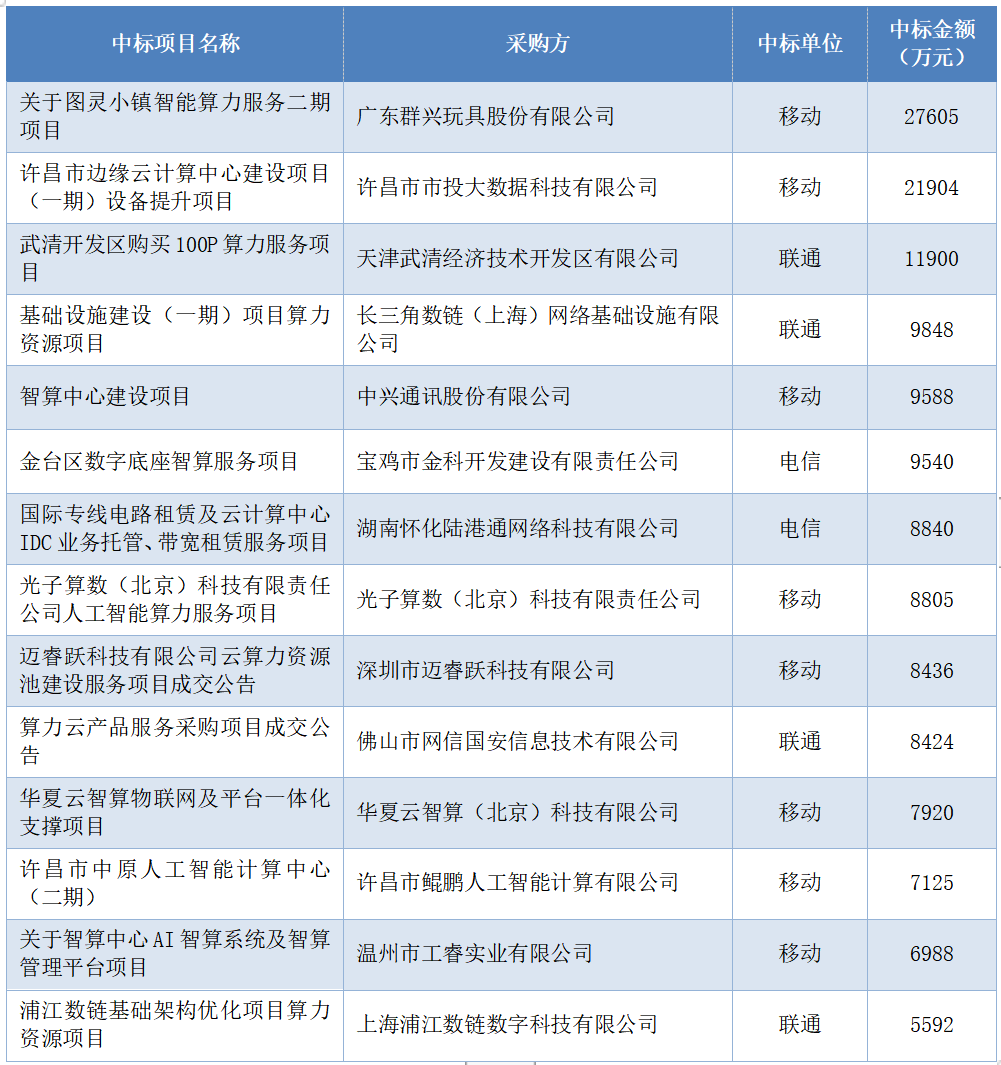

4、2024年运营商中标大单盘点

在2024年5000万元及以上的智算项目中,三大电信运营商的表现差异较大:中国移动中标最多,共8个,其中图灵小镇智能算力服务二期项目和许昌市边缘云计算中心建设项目均超过2亿。中国联通中标4个项目,其中武清开发区购买100P算力服务项目超过1亿。中国电信中标2个,未有过亿项目。中国移动在大额智算市场以其数量众多的中标项目展现了在智能算力和云服务市场的领导地位。

表1:2024年运营商5000万元及以上的智算项目

数据来源:公开信息监测,赛立信通信研究部整理

三、总结分析

经过对2023年至2024年上半年智能计算市场的综合分析,可以清晰看到,中国在这一领域实现了显著增长,中标金额和项目数量均大幅上升。中国移动、中国联通和中国电信各凭其核心优势,在不同的智算细分市场中取得了显著成绩。其中,中国移动在高性能智算和智算中心建设领域占据领导地位,中国联通在园区算力服务领域表现突出,而中国电信则在云计算领域展示了强大的市场控制力。行业算力服务需求持续增强,尤其是在数字科技与软件开发等行业。这些数据不仅揭示了智能计算技术在各行业中的应用趋势,也反映了市场对先进计算技术的迫切需求和未来发展潜力。