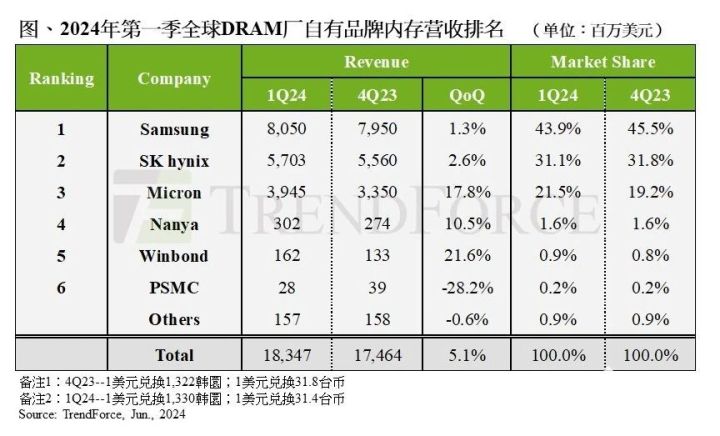

2024年第一季度DRAM产业主流产品合约价继续上涨,带动DRAM营收较前一季度成长5.1%,达183.5亿美元。

据TrendForce集邦咨询调查显示,2024年第一季度DRAM产业主流产品合约价继续上涨,且涨幅较2023年第四季扩大,带动DRAM营收较前一季度成长5.1%,达183.5亿美元,推动多数业者营收延续季增趋势。出货表现上,第一季度三大原厂皆出现季减,反映产业淡季效应,加上下游业者的库存水平已垫高,采购量明显减弱。平均销售单价方面,三大原厂延续着2023年第四季度合约价上涨氛围,再加上库存仍处于健康水位,故涨价意愿强烈。其中,国内品牌手机畅销带动Mobile DRAM的价格涨幅领先所有应用,而Consumer DRAM的原厂库存仍待去化,导致价格涨幅居所有应用之末。

TrendForce集邦咨询指出,第二季度即使消费需求减少,原厂的出货仍将反映出季节效应而季增,价格方面预估最终DRAM合约价将上涨13-18%。从各厂商营收角度来看,三星的营收微幅增加至80.5亿美元,第一季度增幅仅1.3%,营收市占小幅下滑1.6个百分点至43.9%,仍维持排名第一;售价季增约20%,抵消位元出货量的中个位数季减幅度,以价补量结构明显。排名第二的SK海力士,第一季度营收微幅增加至57.0亿美元,季增幅仅2.6%,营收市占小幅下滑0.7个百分点至31.1%,售价季增约20%。

美光第一季度营收增加至39.5亿美元,季增幅达17.8%,营收市占上升2.3个百分点至21.5%,排名第三名;售价季增约23%、同时位元出货量仅季减4-5%,表现优于前两大厂商,除本季价格策略较积极外,Server DRAM出货受惠于美系大客户订单,表现相对稳健。第二季度三大原厂中三星出货量成长低个位数至高个位数幅度、SK海力士预计将有个位数增幅,美光小幅季减。