“要不要把家里的电视换成投影仪?”

在小红书上,近103万篇种草笔记反映出年轻一代对投影仪的偏爱。当手机、电视等消费电子产品越来越智能化的同时,投影仪也从教室或会议室里的笨重机器,摇身一变成为了年轻人的第一台“大屏电视”。

近些年,智能投影仪这个由商业场景逐步走向家庭的新兴家电品类备受关注。彼时,不少人看好智能投影仪的潜力,认为它将在日后走进千家万户,甚至取代电视。如今看来,当时的人们显然过于乐观了。

销量微增利润暴跌,智能投影仪遇冷?

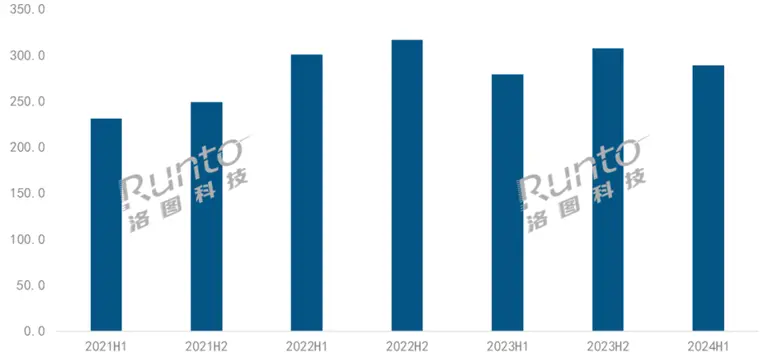

洛图科技发布的《中国智能投影零售市场月度追踪》报告显示,2024年上半年,中国智能投影(不含激光电视)的全渠道市场销量为288.9万台,同比增长3.5%;销额为47.6亿元,同比下降10.2%。

图源:洛图科技

光看这一份数据,大伙可能顶多觉得行业整体的产品结构不太“健康”,才会出现销量上涨,销售额下降的情况。但要是结合某头部厂商的2024上半年业绩预告,那一定会让你感到惊讶。

因为它继2023年业绩下降超75%后,今年上半年业绩继续大幅下降,净利润仅为367.31万元,同比减少96.04%;扣除非经常性损益后的净利润直接下降126%至-1526.83万元。这一系列触目惊心的数字,足以令人们重新审视整个智能投影仪行业。

国内智能投影市场经历了多年的野蛮生长之后,在2023年进入了首次盘整期,至今仍未扭转颓势。尽管智能投影市场在2024年上半年呈现销量增长的态势,但整体表现依然处于下行通道。

图源:雷科技

整个行业似乎陷入了低端化竞争的怪圈,根据洛图科技线上监测数据显示,2024年上半年,在线上市场,2000元以下价格段的销量份额已接近八成,较去年同期大涨12.1个百分点;2000元以下各价格段线上销量同比均上涨,499元、500-999元、1000-1999元价格段的涨幅分别高达22%、31%和16%。2000元以上各价格段的销量同比均在下滑。

难道行业成功将价格打下来了吗?并不是,只是消费者逐渐意识到智能投影仪“大不等于好”,尤其是中高端定位的智能投影仪过去几年的进步并没有缩短与液晶电视的差距,反而还在扩大。加上隔壁大尺寸智能电视也在疯狂内卷,消费者自然会倾向于大尺寸智能电视。

2000元以下价格段的智能投影仪之所以销量占比越来越高,我想大概率是因为两千元的智能电视很难用上大尺寸的面板吧。

智能投影仪为什么不好卖了?

事实上,很多人购买投影仪的初衷就是为了更大的屏幕,而在显示这一核心功能上,智能投影和智能电视在一定程度上存在功能重叠,因此两者确实是“直接竞争”的关系。

但要把国内智能投影市场的萎靡归结于对手太强大,又属实有点牵强。因为国内电视出货量也迎来了近年来的冰点,根据洛图科技最新数据,中国大陆电视市场在2024年上半年的出货量为1639万台,创近十年新低。

所以,想要找出智能投影仪不好卖的真正原因,或许得从产品本身说起。

如果说智能电视讲究的是在有限的价格和尺寸里带来尽可能均衡的体验,甚至还能在分区控光,高刷新率方面拥有领先之处。那么智能投影仪吸引消费者的核心要素就两个:高亮度和大画面尺寸。

大画面尺寸前面已经提到了,在大尺寸智能电视价格大规模下降后,智能投影仪高性价比的“大屏显示”优势不再明显。因此,重点还是在亮度方面。

图源:veer

投影仪与液晶电视相比,在亮度方面存在一些不足,这导致在明亮的环境下观看时体验较差,通常需要通过遮光帘来阻挡外部光源。然而,这种做法也带来了问题,因为在暗光环境下长时间观看任何屏幕,都可能对眼睛健康造成不良影响。

此外,亮度对于画质的表现至关重要,特别是在高动态范围(HDR)的画面中,高亮度可以更好地展现细节和色彩层次。与户外自然光环境下的亮度相比,显示设备的亮度每提升一些,都能使画面更接近真实世界的效果。因此,提高投影仪的亮度不仅是为了改善观看体验,也是为了更好地模拟现实世界的视觉感受。

显示设备最重要的是讨好人的眼球,除了亮度外,对比度、色彩准确度等诸多方面也会直接影响智能投影仪的观看体验,而与这一切息息相关的其实是面板显示技术。

长期以来,投影仪行业主要分为三种技术路线:LCD、DLP以及两者结合的LCOS。从技术角度来看,三者都不比另外一种更好。它们都拥有超越另外一种的优势,也都有自身的局限性。

图源:小明

实际上,三种技术路线最终在产品层面呈现的显示效果相差不大,用户肉眼很难感知出差异。究竟哪种技术路线才是智能投影仪的正解一直没有定论,这也是去年那场“投影画质”口水战的争议焦点之一。

目前国内使用LCD技术的厂商居多,我们常见的智能投影仪,尤其是工程机一般会采用3LCD标记,数字3代表三片LCD面板。不过市场上还有采用一片LCD面板的机型,许多厂商宣传时也叫做LCD,因此很容易令消费者混淆。

这种采用1LCD面板的机型一般亮度比较低,适用于入门级的家用娱乐场景。许多千元以下的智能投影仪产品都在用这种1LCD面板,尽管1LCD呈现效果不如3LCD,但其确实成功将产品入手门槛降了下来,成为国内智能投影仪市场最主要的增量。

至此,智能投影仪“高端上不去、低价下不来”的尴尬处境一览无余。中高端产品显示效果匹配不上同档位智能电视;低端产品好卖但不赚钱,同时头部厂商还要面临市场上持续涌现的低端竞品的同质化竞争。

出海是投影仪破局的解药?

回看智能投影仪在中国市场的崛起,很大程度上得益于年轻人不断增长的娱乐需求。去客厅化趋势让电视机不再是每个家庭的必备产品,轻便的投影仪则不受影响,可以随时出现在家庭甚至是户外的任何场景。

可噱头和新奇终究是一时的,近几年智能投影仪行业的技术升级趋缓,已逐渐跟不上年轻人需求的增长速度。作为消费电子产品,智能投影仪和手机行业一样,对国内用户的吸引力正在下降。

图源:极米

不过,手机行业的技术创新也算是偶有亮点,比如软件方面的AI、硬件方面的折叠屏新形态。那么智能投影仪的下个爆点在哪呢?智能投影仪厂商选择了和手机、电视、游戏等行业一样,将目光放在了更广阔的海外市场。

洛图科技最新数据显示,2023年全球投影机市场出货量为1875.2万台,同比增长5.2%。鉴于2024年初的发展势头强于预期,洛图科技预测2024年全球投影机市场的规模增速为9.7%,整体出货量将突破2000万台,达到2057万台。到2027年,则有望实现3000万台的量级。

从区域来看,国内市场仍是全球最大的投影机市场,而北美、亚太、西欧等重要出货地区均呈现出上涨趋势。

以极米科技为例,公司早在2016年7月就谋划出海,针对日本市场推出了智能投影产品阿拉丁。为了扩大海外业务,2023年,公司收购了阿拉丁业务相关资产。2023年,公司境外业务收入9.13亿元,同比增长15.60%,毛利率44.63%,增速远超本土业务。去年,极米境外业务占比达到25.66%,较上年提升近7个百分点。

图源:坚果投影

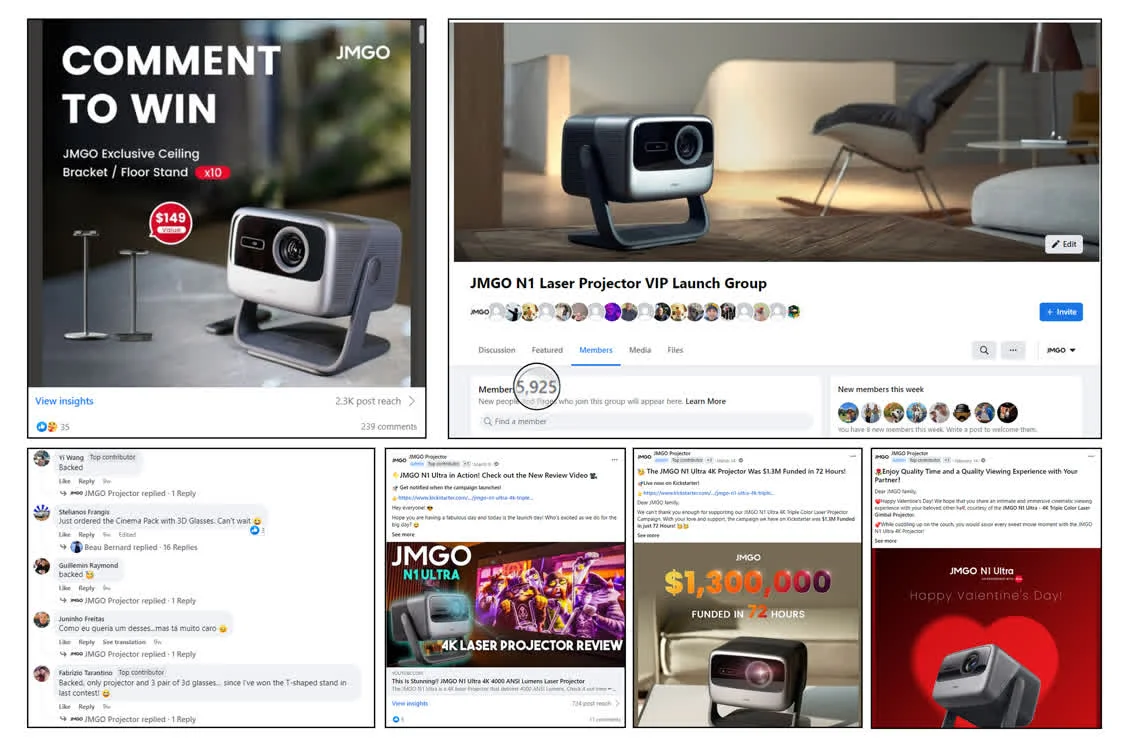

坚果投影则是从2021年开始做众筹开拓海外市场,并在2023年初携旗舰产品N1 Ultra正式进军海外市场。通过产品宣发和持续的线上互动,成功收获了一批忠实粉丝以及品牌知名度。

相较于外资厂商,中国投影仪产业的优势主要体现在产品的设计与性能,系统集成和供应链整合能力等。与其在国内市场卷低端产品,厂商们倒不如利用国内市场积累的产业优势,看看是否能在海外市场批量复制,寻找新的发展机会,支撑品牌度过目前的行业寒冬。

写在最后

智能投影仪现在所经历的一切,是每一个家电行业都很难逃过的铁律:竞争加剧疯卷价格,结果“量涨价跌”的趋势愈发明显。

长期来看,这对行业恐怕不是什么好事。价格战本就是恶性竞争,短期内可以推动普及,但没有更高利润的中高端产品,哪里有钱加大技术投入,最终只能陷在低端市场的泥沼,无法自拔。厂商研发不足自然也就无法给用户提供更优质、更创新的好产品了。

出海策略只是为品牌寻找更多可能性,实现技术突破和寻找新场景才是智能投影仪行业走出困境的关键。技术方面,智能投影行业内部还进行着DLP和LCD技术路线之争;新场景方面,目前我们也能看到车载投影、HUD等新尝试,尽管无法从根源上解决增长焦虑,但或许也能让厂商们松一口气吧。

属于投影仪的黄金增长时代已经过去了,在智能影仪技术进一步成熟,画质层面再做一些提升前,不可能实现威胁电视在家庭中的地位的情况。