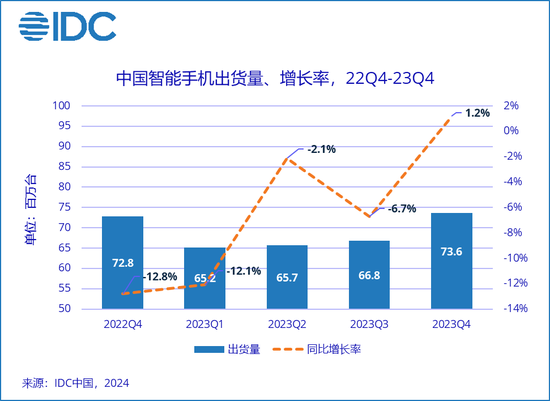

1月25日下午消息,国际数据公司(IDC)最新手机季度跟踪报告显示,2023年第四季度,中国智能手机市场出货量约7,363万台,同比增长1.2%, 在连续同比下降10个季度后首次实现反弹。

但需要注意的是,虽然整体市场终于恢复到增长趋势,但是市场表现还是明显低于预期。目前的市场需求主要来自于1-3线城市的高端人群,例如销售较好的产品大多集中于苹果iPhone 15、华为Mate 60、小米14、vivo X100等各品牌的旗舰产品系列,而主要负责走量的中低端产品的销售情况并未明显改善,占据大部分市场份额的中低端用户的换机需求依然没有完全释放。

2023年全年中国智能手机市场出货量约2.71亿台,同比下降5.0%,创近10年以来最低出货量。纵观全年,上半年受经济环境和疫情延续影响,整体手机市场依然处于低迷阶段;下半年随着经济环境的改善以及社会各界对于手机市场热度和关注度的提升,市场需求逐渐好转和改善,但尚未完全释放。而厂商对于出货量的态度仍保守谨慎,整体市场表现难以达到预期。

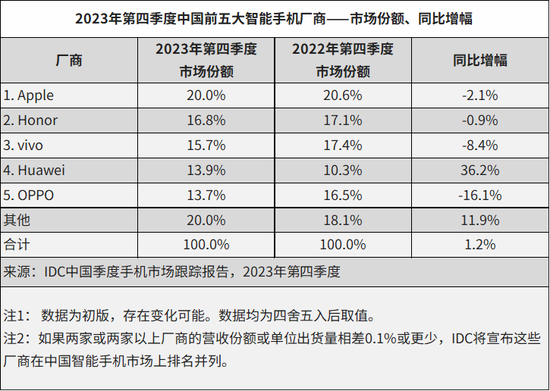

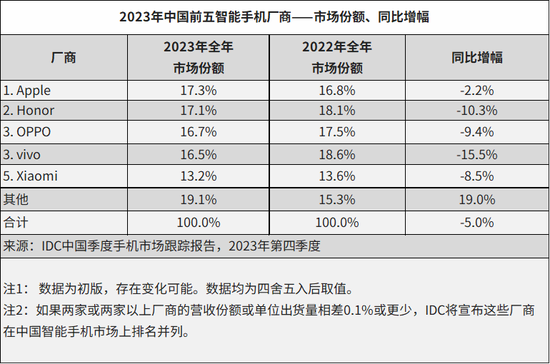

2023年全年中国前五大智能手机厂商市场表现

Apple

第四季度和2023年全年出货量排名国内市场首位。虽然苹果在国内高端市场受到竞品明显冲击,加上自身产品升级幅度有限导致吸引力下降,但是在第三方渠道上一直较大幅度的降价促销推动下,还是吸引了较多消费者的需求。尽管相比安卓旗舰产品已不具有明显优势,但iPhone的整体综合产品力依然是最好之一。只是现在苹果产品的价格维持不如以前,渠道提货价格调整时间越来越早。

Honor

四季度和2023年出货量排名国内安卓市场第一。继前年快速恢复之后,2023年的Honor面对市场的激烈竞争,依然保持强劲势头。在800美元以上市场依靠折叠屏产品的出色发挥,份额明显提升;中低端市场紧抓线下消费人群需求特点,打造多款爆款产品。产品策略的成功以及与渠道合作的改善,帮助Honor获得全年国内总出货量第二位的位置。

OPPO

在2023年整体市场规模有所下降的情况下依然稳居市场第三。其中在折叠屏手机市场持续发力,凭借 Find N3 Flip 的热销,OPPO 斩获 2023 年竖折产品市场第一名;横折产品Find N3表现优异,助力OPPO在800美元以上市场份额创新高。Reno系列帮助OPPO在400-600美元市场份额第一。一加2023年逆势增长,出货量同比增幅接近200%。同时,OPPO也在不断尝试更多的差异化终端服务以满足用户的多元化需求,为用户带来了更多创新零售体验。

vivo

国内市场表现稳健。第四季度随着主力新品集中上市,市场表现明显好转,多款爆款产品热销持续到现在。其中,凭借连续多代产品的坚持投入和口碑积累,X100系列帮助vivo在高端市场获得消费者的高度认可,持续加单,在第四季度600-800美元市场上份额位居第三。子品牌iQOO坚持在电竞场景上的产品特色,稳定vivo在线上渠道的竞争力。凭借产品布局清晰,系统使用体验优秀,主品牌和子品牌分工明确,vivo将会继续稳定发展。

Xiaomi

在第四季度是唯二率先恢复同比增长的厂商。小米14系列延续上一代产品的优秀口碑,帮助Xiaomi稳定住了在600美元以上市场的位置。红米K系列和Note系列依然是推动Xiaomi出货的主力军。自研以及与国产供应链的全面合作将有效帮助小米高端品牌形象的建立。未来“人车家生态“闭环的形成将使得Xiaomi的竞争力不仅局限于手机市场。

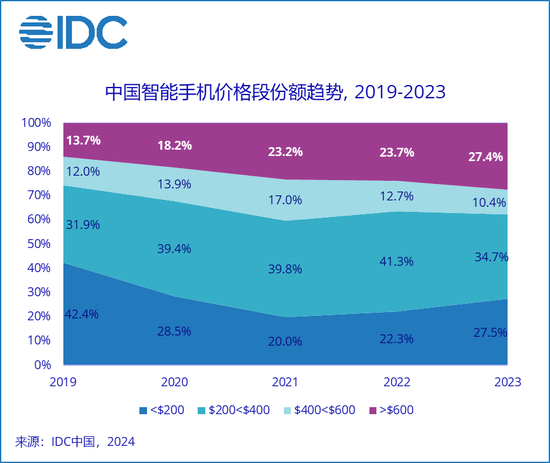

价格段K形分化延续

2023年中国智能手机市场价格段延续K形分化趋势。600美元以上高端市场份额达27.4%,同比增长3.7个百分点;同时200美元以下低端市场份额恢复到27.5%,同比增长5. 2个百分点。高端消费人群维持购买力的同时,更多中端用户开始升级选择旗舰产品来延长换机周期;打造千元5G精品手机,注重外观以及保证社交,购物,短视频三大应用场景的使用流畅,将会吸引更多线下低端消费人群。

分析师观点

IDC中国高级分析师郭天翔指出,虽然中国智能手机市场已重新恢复到增长趋势,但是对于2024年的市场表现预期应该还是保持谨慎乐观的态度。上一波2020年下半年出货高峰购机的消费者会从今年上半年陆续进入到换机周期,将成为今年市场反弹的基础。国家整体宏观经济和居民消费能力的恢复情况,以及是否能有效激发4-6线城市消费群体的换机,将成为影响市场反弹高度的关键因素。运营商依然会推动5G终端的下沉普及,也将有利于市场的反弹。但产品本身难以出现明显推动换机需求的技术出现,卫星通讯和AI大模型,短期内都还不会成为消费者的刚性需求来推动大规模的换机。建议整个行业仍然需要维持保守务实的运营策略,控制库存,稳定现金流;厂商建立长期发展目标,坚持在高端产品和折叠屏产品上的投入,打造高端品牌形象的同时,也可以加强与运营商的合作,有效合理利用运营商资源。