据TrendForce最新的市场研究显示,面对2024年市场需求展望仍趋于保守的前提下,DRAM和NAND闪存价格走势全年有望维持上涨态势。

据TrendForce最新的市场研究显示,DRAM产品合约价自2021年第四季度开始下跌,已经连续下跌八个季度,不过从2023年第四季度开始将会起涨。 NAND闪存方面,合约价自2022年第三季度开始下跌,已经连续下跌四个季度,至2023年第三季度起涨。面对2024年市场需求展望仍趋于保守的前提下,DRAM和NAND闪存价格走势均取决于供应商产能利用率情况。

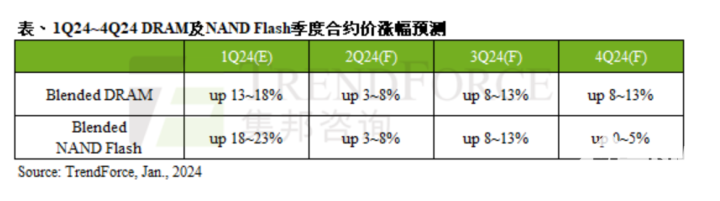

2024年第一季度,预计DRAM合约价季涨幅约13~18%;NAND闪存则是18~23%。目前市场对第二季度整体需求看法偏于保守,DRAM和NAND闪存供应商从2023年第四季度下旬到2024年第一季度调整了产能利用率,买方也在第一季度陆续完成库存回补,因此DRAM和NAND闪存第二季度合约价季涨幅减少至3~8%。

第三季度是传统的旺季,来自北美云端服务业者(CSP)的补货动能较强,预计DRAM和NAND闪存在产能利用率尚未恢复满载的情况下,合约价季涨幅同步扩大至8~13%。其中DRAM因DDR5和HBM渗透率提升,平均单价的提高,带动DRAM涨幅扩大。第四季度在供应商维持有效产能控制的前提下,涨势将延续,预计DRAM合约价季涨幅约8~13%,而NAND闪存则是0~5%。