据 IDC 咨询官方公众号消息,IDC 今日发布《中国半年度加速计算市场(2023 上半年)跟踪》,其中显示,2023 年上半年加速服务器市场规模达到 31 亿美元,同比 2022 年上半年增长 54%。

IDC 同时表示,今年加速服务器市场中,GPU 服务器依然占主导地位,市场份额达 88%,为 30 亿美元(IT之家备注:当前约 219.3 亿元人民币)。同时 NPU、ASIC 和 FPGA 等非 GPU 加速服务器以同比 17% 的增速占有了 8% 的市场份额,达到 2 亿美元(当前约 14.62 亿元人民币)。

从厂商销售额角度看,2023 年上半年浪潮、新华三、宁畅位居前三,占据了 70% 以上的市场份额;从服务器出货台数角度看,浪潮、坤前、宁畅位居前三名,占有近 60% 的市场份额。

从行业角度看,互联网依然是最大的采购行业,占整体加速服务器市场超过一半的份额,此外金融、电信和政府行业均有超过一倍以上的增长。

IDC 认为,AI 正在从完成如图像识别、语音识别等特定任务,迈向拟人类智能水平,实现自主学习、判断和创造。基于对海量数据的训练和对模型的不断调优,AI 大模型具有更精准的执行能力和更强大的场景可迁移性,为人工智能在诸如元宇宙、城市治理、医疗健康、科学研究等综合复杂性场景中的广泛应用提供更好的方案。

中国企业尤其认可生成式人工智能对于加速决策、提高效率、优化用户和员工体验等维度带来的价值,并将在未来三年持续提高投入力度。

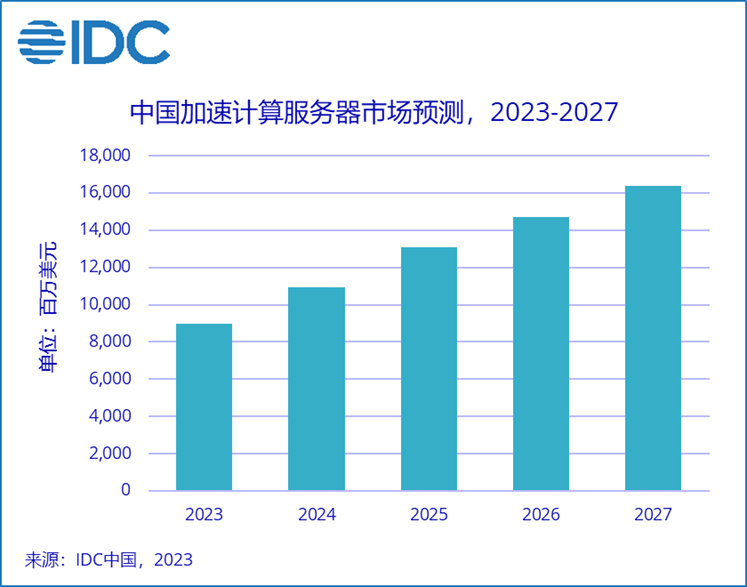

IDC 预测,中国加速服务器到 2027 年市场规模将达到 164 亿美元(当前约 1198.84 亿元人民币)。其中非 GPU 服务器市场规模将超过 12%。

▲ 图源 IDC 咨询官方公众号

生成式 AI 对中国人工智能市场的发展带来了明显的拉动作用。丰富的应用场景和对技术创新迭代的热忱,让中国市场对于人工智能服务器的关注度和需求量均明显增长。

受供应链、相关部门要求等因素影响,中国市场面临的算力缺口给国内的芯片发展带来新的机遇。中国本土的 AI 芯片厂商发展正处于快速增长的阶段并取得了显著的成就,吸引了大量的投资和关注。这些企业在 AI 芯片设计、算法优化、生产制造等方面具备了一定的实力和竞争优势。

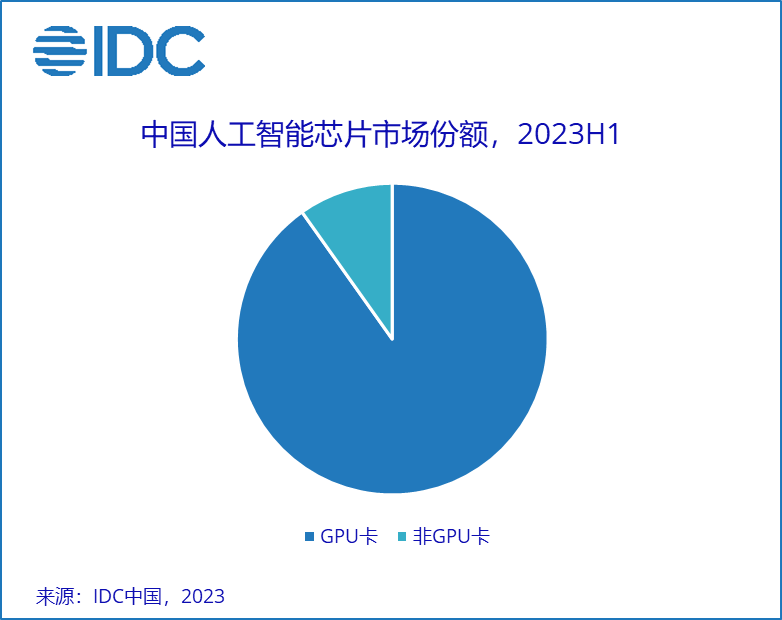

此外,相关部门的政策支持也起到了重要的推动作用。2023 年上半年,中国加速芯片的市场规模超过 50 万张。从技术角度看,GPU 卡占有 90% 的市场份额;从品牌角度看,中国本土 AI 芯片品牌出货超过 5 万张,占比整个市场 10% 左右的份额。

▲ 图源 IDC 咨询官方公众号