飞象网讯(马秋月/文)自2020年开始的我国乃至全球的新冠抗疫,凸显了光纤通信的重要性。

在近日举行的“2021中国光网络大会”上,中国通信学会光通信专业委员会荣誉主任毛谦指出:“虽然目前光纤通信面临困境,我国的光纤通信产业将在困境中新生。”

光纤光缆:步入难熬境地 集体“御寒”

光纤光缆产业在近二十年间的经历颇为跌宕起伏。2002年网络泡沫破灭,全球通信业大衰退,使得光纤通信行业也进入了低谷,特别是光纤光缆产业经历了1999年到2000年紧俏和2002年的严冬,也经历了2003-2005年的恢复后的疯狂投入,2012年又出现了产能过剩行业和运营商空窗期,再到2015-2018年的发展高峰,从2018年下半开始又步入了难熬的境地。

由于光棒是利润的大头,使业界趋之若鹜,势必会造成产能过剩。据不完全统计,未来具备光棒生产能力的企业将有二十余家,包括在建的和规划的,产能将突破2万吨,折合成光纤将超过6.6亿芯公里,供应全球所需绰绰有余。单就2019年的光棒产量就超过11000吨,折合成光纤约4亿芯公里来说,拉制出的光纤已远远超过国内需求,直逼全球需求量。(数据显示:2019年我国光纤需求量约为2.7亿芯公里,全球需求近5亿芯公里)。

产能严重过剩导致激烈的价格竞争,光纤的价格从65元/芯公里腰斩到30元/芯公里之后,并没有止步,直向20元/芯公里(2分/米)狂跌,甚至出现了不足18元/芯公里的破成本价,而且尚无回升的趋势。

而上游原材料的价格又不断上涨,使光纤光缆厂商陷入极端困境,纷纷叫喊活不下去了。

与此同时,市场需求却疲软萎缩,2019年国内外需求均大幅下滑,2020年虽有所回升,也比2017、2018年差得多。“这种量价齐降的局面已经让行业失去了往日的风采,在没有了利润空间甚至巨亏的情况下,产品质量有否保证成了突出的问题,对整个光传输网也会带来不利的影响。”毛谦说。

虽然光线光缆行业的龙头企业可以自己开发制造棒、纤、缆生产所需的装备,大部分原材料也可以国产化,但仍有部分材料依赖进口,特别是主要的测试仪表依然都是进口的。

面对这种情况,光纤光缆产业正在集体“御寒”:有的转向制造特种光纤(如传能光纤、保偏光纤、抗辐射光纤、耐高温光纤、医用光纤等);有的寻求材料的替代品,降低成本的同时保证质量,还更加环保(如有机硅);还有开发新的品种,适应各种需求(如多芯光纤、空气带隙光纤等);引入AI,实现智能生产,无人化车间;向光器件、光模块、宽带接入、光传感、量子通信等领域进军,向多元化发展;抱团取暖,依靠产业协会、联盟等团结互助/合作。

光器件:应该培育中国旗舰企业

光通信器件产业本身的产业集中度不高,国外寡头财大气粗、实力雄厚,占据先发优势、把控产业链高端,挤压国内厂商市场空间。与此同时,光纤光缆企业和设备制造企业都向器件方面扩展,使原有实力不强的器件厂商受到四面围攻,难以为继。

我国虽然光通信器件厂商众多,但大多数是中小企业,自主研发和投入实力相对较弱,产品比较单一,主要生产中低端产品,以封装业务为主、规模层次不齐、普遍收入总量不大。

也应看到,国内企业的主要优势在于成本管控能力较强,人力成本相对便宜,承接一些特定光器件客户的代加工作业,因此今年在中低端产品领域,进口替代效应逐渐显现。

但国内的研发、生产配套装备制造能力低下,工艺线建设严重依赖国外,材料、仪表、软件等也靠进口维持,难以突破。缺乏知识产权优势,缺乏原创、基础性的专利和产品,多数产品跟随国外步伐,缺乏竞争力。也没有特别强势的一流核心企业,而高端产品又要求特别高的技术和工艺水平,高校在培养高端工艺人才方面欠缺,企业好不容易培养出来的人才又极易流失。

众所周知,光通信器件影响成本的是芯片,芯片占成本66%,其中光芯片占成本51%,是成本最大的一部分,光/电转换成本80%。可以说,芯片占据了技术与价值的制高点,但是国内仍然薄弱,甚至高端光/电芯片基本依赖进口。

据了解,目前我国少数厂商已经开发出400G甚至800G的光芯片,完成了系统试验。

那么,光通信器件产业如何破局呢?

首先,完善产业布局,进行产业重组,集中人才、技术和财力优势,扩大产业规模和实力,培育中国的旗舰企业。

其次,增大科研投入,鼓励创新,使产业向高端、核心产品发展,提高企业竞争力。

第三,全国一盘棋,组织产业链上短板的合作攻关,使材料、精密加工、工艺设备、设计软件、测试仪表等各个环节都能摆脱国外的控制和挤压。

第四,加大政府支持力度,在产业政策、环境、税收、人才、进出口等方面采取相应惠企措施,促进产业发展。

当然,还要加大基础理论、技术、工艺人才培养/引进力度。

光通信设备:国际强者 依然存在短板

我国光传输设备的研发能力和生产能力是国际上的强者,产品的技术水平、功能/性能、可靠性、安全性都是一流的。

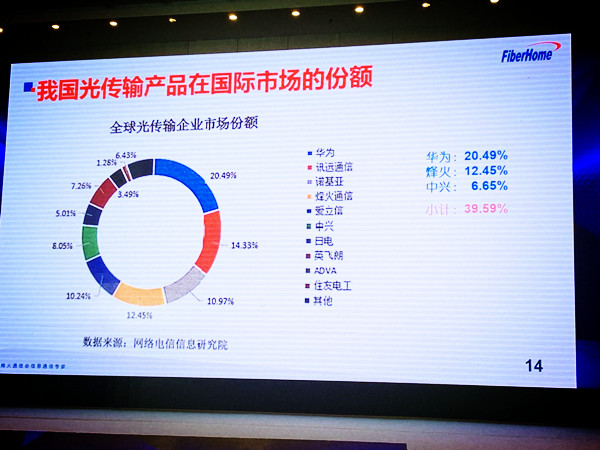

目前,我国光传输设备企业约200家(规模以上的约120家),其中华为、中兴、烽火分别以24.6%、13.5%、6.5%的份额位居全球光网络设备市场的第1、第2和第5位,三家总份额接近全球市场的一半。

作为光通信系统的基础与关键单元,光传输设备行业进入门槛正在不断提高,市场进一步向龙头企业靠拢,实力较弱的企业生存压力将日益增大。

虽然光通信设备产业集中度比较高,研发和生产能力都比较强,但在许多环节仍然存在短板。如:系统设备的设计仿真工具还依赖国外,SMT生产线上的主要设备也主要是进口的;测试仪表基本上也依赖进口,连高端的元器件如电阻、电容也要进口;更核心的问题是ASIC芯片,ASIC是信息技术产业的核心,更是光传输设备不可或缺的。主流传输设备厂商都有自己的芯片设计公司,但是流片加工大部分依然在外。即使从设计环节来看,设计环境(设计工具软件、高端工作站、操作系统等)基本依赖国外,许多IP核也是国外的。

ASIC芯片:产业链不够完善 缺乏人才

近两年,我国很多厂商进入芯片领域的热情乐此不疲。仅在2019年,我国的芯片进口总额就达到了3040亿美元之多。截止到2020年10月27日,我国的芯片企业数量已经超过了27万家。

然而我国芯片产业不是仅靠数量就可以翻身的,首先缺乏的是人才,虽然可以引进国外先进人才,更注重了从源头上解决人才匮乏与质量问题,在南京成立了国内第一所专门培养芯片人才的高校--南京集成电路大学,但要培养出真正能胜任工作的高端人才尚需时日。

其次,在原材料、工艺装备制造、关键技术以及资金投入等方面,都与实际需求存在明显差距,也就是整个产业链远远不够完善和强健:

1,资金投入远远不够,像台积电、三星、英特尔这样的世界巨无霸企业每年的投入都在百亿$级别,却投给71个项目,这种毛毛雨/洒洒水似的投资只能是杯水车薪。

2,设计能力和水平有优势,制造环节技术和能力不足,制造能力和设计需求严重失配;封测环节尚可,但利润最低。

3,资源配置不合理,中低端制造能力强,一半客户为海外;封测的客户近一半也是海外的;高端需求旺盛,制造水平却满足不了。

4,制造环节的工艺装备严重依靠进口,中芯90%以上的装备及零配件依赖国外。制造水平也赶不上需求,国际先进工艺已经是7nm、5nm甚至3nm水平,我们最好的中芯还是14nm,尚未能量产7nm。

5,大多数企业规模不大,整体产能不足,缺乏自己的巨无霸领军企业。

“当然,并非一无是处,我国也有一定的优势:强有力的政府、广阔的市场、巨量的资金等,都为我国从长远解决芯片发展问题提供了重要基础条件。”毛谦说。

应全国一盘棋 集体攻关

最后,毛谦对我国的光纤通信产业提出了几点看法:

一,“光纤通信产业不仅是某个公司、厂家本身的事情,还关乎国家的通信网络、通信安全、信息社会发展。”毛谦说,“要全国一盘棋,合理布局、分工合作、集体攻关,完善强化产业链的每一个环节。”

二,投资要谨慎思考,从全局考虑,不要一窝蜂挤在一起,造成产能过剩,反过来影响产业发展。国家政策要进一步给与大力鼓励和支持,如税收、项目、扶持、奖励、引导/指导。

三,企业之间的联合/兼并/重组也是快速发展、做大做强的一种途径,强强联合能使企业较快增强竞争力,形成行业的佼佼者。

四,从原材料、装备、软件、设计、制造、仪表到运营整个产业链要互相协调,均衡发展。

五,以AI为抓手,利用物联网等ICT技术,加快光纤通信产业的数字化转型,是光纤通信产业发展的新契机,也是我国整个数字经济发展的重要一环。

六,“十年树木百年树人”,人才培养是百年大计,一定要有计划地抓实抓好。

“虽然目前光纤通信面临困境,我国的光纤通信产业将在困境中新生。”毛谦说。